Trong xu thế hội nhập, nhu cầu cũng như đòi hỏi về tính công khai minh bạch thông tin trên báo cáo tài chính của các doanh nghiệp niêm yết ngày càng cao.

Thông qua phương pháp nghiên cứu tổng quan tài liệu, tác giả đã tổng hợp các khái niệm về minh bạch thông tin tài chính, các tiêu chí đo lường mức độ minh bạch báo cáo tài chính của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam. Từ đó, tác giả đề xuất mô hình nghiên cứu các yếu tố ảnh hưởng đến tính minh bạch thông tin trên báo cáo tài chính của các doanh nghiệp niêm yết.

Báo cáo tài chính (BCTC) dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh, các luồng tiền… để đáp ứng yêu cầu quản lý của chủ doanh nghiệp (DN), cơ quan nhà nước và nhu cầu của những người sử dụng trong việc đưa ra các quyết định kinh tế.

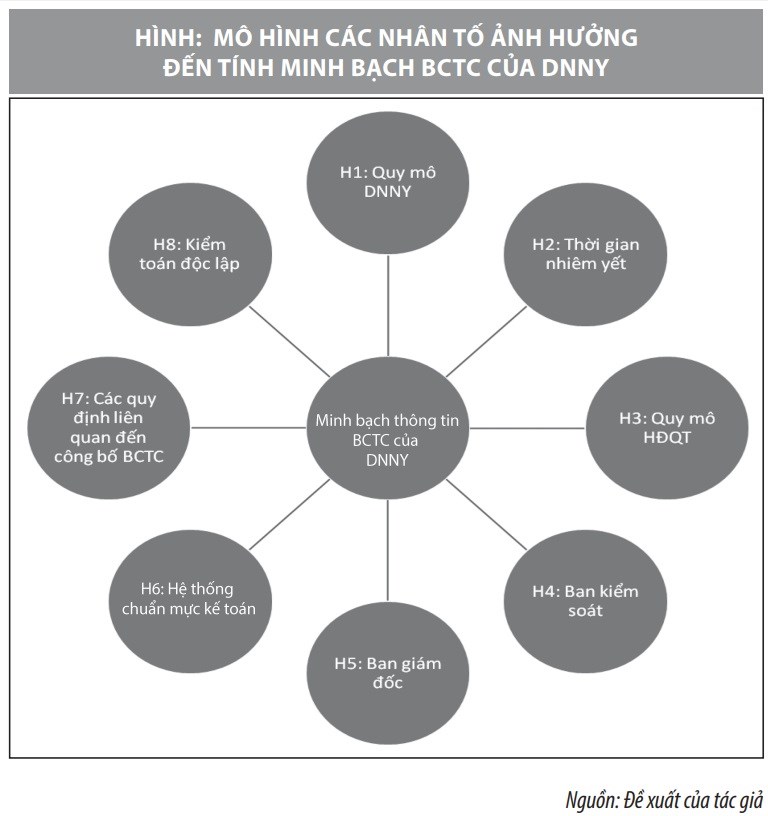

Ở Việt Nam, đến nay, đã có một số công trình nghiên cứu tìm ra các yếu tố ảnh hưởng đến tính minh bạch BCTC của các DN niêm yết (DNNY), nhưng chủ yếu sử dụng phương pháp định tính. Đã có một số công trình sử dụng phương pháp định lượng nhưng các yếu tố ảnh hưởng còn mang tính rời rạc chưa mang tính tổng hợp. Để có thể đề xuất các giải pháp mang tính đồng bộ nhằm đảm bảo và nâng cao mức độ minh bạch BCTC của DNNY, cần phải xác định được các yếu tố ảnh hưởng có tính hệ thống cũng như xác định được mức độ ảnh hưởng của từng nhân tố tới mức độ minh bạch của BCTC theo phương pháp nghiên cứu định lượng. Với những lý do trên, tác giả xây dựng mô hình nghiên cứu các yếu tố ảnh hưởng đến tính minh bạch thông tin trên BCTC của các DNNY trên thị trường chứng khoán Việt Nam.

Cơ sở lý thuyết

Trên thế giới, để đánh giá mức độ minh bạch thông tin của các công ty niêm yết, Chueng và cộng sự (2005) đã sử dụng bảng khảo sát được thiết kế dựa trên nguyên tắc quản trị của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) do Học viện Hiệp hội Các giám đốc của Thái Lan thực hiện. Bảng câu hỏi xây dựng từ các nguyên tắc quản trị của OECD cũng được Tổ chức Tài chính quốc tế (IFC) sử dụng trong phần đánh giá mức độ công bố và minh bạch thông tin của các công ty cổ phần đại chúng thuộc các chương trình tư vấn đánh giá thẻ điểm quản trị công ty của Ngân hàng Thế giới tại châu Á.

Trong khi đó, Yu-Chih Lin và cộng sự (2007) đã dựa trên chỉ số Hệ thống xếp hạng về sự minh bạch và công bố thông tin – hệ thống xếp hạng công bố và minh bạch thông tin (ITDRS) để đánh giá mức độ minh bạch thông tin của các công ty niêm yết. Đây là chỉ số đánh giá xếp hạng sự minh bạch và công bố, thông tin của các công ty niêm yết được xây dựng ở Đài Loan. Chỉ số này bao gồm 88 khoản mục công bố được phân chia thành 5 nội dung: (1) Sự tuân thủ với các quy định về công bố; (2) Sự kịp thời của các báo cáo; (3) Vấn đề công bố các dự báo tài chính; (4) Công bố báo cáo thường niên; (5) Công bố thông tin trên website của công ty.

Nghiên cứu của Jouini Fathi (2013) về các yếu tố ảnh hưởng đến chất lượng thông tin tài chính (TTTC) được công khai của các DNNY tại Pháp, xem xét mối quan hệ giữa chất lượng của các TTTC được công khai và cơ chế quản trị đối với 4 nhóm nhân tố ảnh hưởng gồm: (i) Đặc điểm của DN (Đòn bẩy, lợi nhuận, tình trạng niêm yết và ngành); (ii) Đặc điểm của hội đồng quản trị (iii) Chất lượng kiểm toán; (iv) Cơ cấu sở hữu đối với các DN Pháp được niêm yết trong thời gian 5 năm từ năm 2004 đến năm 2008. Kết quả cho thấy, những tác động tích cực của một số biến số đến chất lượng TTTC được công bố. Tuy nhiên, tỷ lệ nắm giữ của các cổ đông tổ chức có tác động ngược chiều.

Năm 2015, Zinatul Iffah Binti Abdullah và các công sự đã nghiên cứu tìm ra mối quan hệ giữa chuẩn mực kế toán, quản trị DN, kiểm soát bên ngoài, kiểm soát nội bộ và tiêu chuẩn đạo đức với BCTC dựa trên quan điểm của kiểm toán viên và quan điểm quản lý ở Malaysia. Kết quả nghiên cứu cho thấy, các nhân tố trên đều ảnh hưởng đến thông tin trên BCTC. Trong đó, nhân tố chuẩn mực kế toán, kiểm soát nội bộ, tiêu chuẩn đạo đức có mức độ ảnh hưởng đến BCTC cao hơn các tiêu chí còn lại.

Tại Việt Nam, công trình nghiên cứu về hệ thống kiểm soát sự minh bạch thông tin của tác giả Nguyễn Đình Hùng (2010) đã xác định mối quan hệ và cơ chế hoạt động của hệ thống kiểm soát sự minh bạch TTTC bao gồm 6 thành phần: Hệ thống chuẩn mực kế toán, quy định liên quan đến công bố BCTC, kiểm soát nội bộ, ban giám đốc, ban kiểm soát, kiểm toán độc lập. Tuy nhiên, nghiên cứu mới dừng lại ở việc thống kê mô tả của các biến đại diện đó mà chưa thể hiện mối quan hệ giữa các nhân tố nghiên cứu cũng như xác định được mức độ ảnh hưởng của các biến đó như thế nào đến sự minh bạch thông tin. Đồng thời, tác giả chủ yếu sử dụng phương pháp định tính để biện luận cho các kết luận của mình.

Năm 2015, trong nghiên cứu của mình, tác giả Lê Thị Mỹ Hạnh đề xuất mô hình nghiên cứu gồm có 2 nhóm nhân tố ảnh hưởng đến mức độ minh bạch TTTC của các công ty niêm yết là nhóm nhân tố tài chính và nhóm nhân tố quản trị với 8 biến độc lập. Kết quả cho thấy, các nhân tố phản ánh đặc điểm tài chính và quản trị DN như: đòn bẩy tài chính, lợi nhuận, công ty kiểm toán và cơ cấu hội đồng quản trị ảnh hưởng đến mức độ minh bạch TTTC của các công ty niêm yết trên thị trường chứng khoán Việt Nam.

Công trình trên đã sử dụng kết hợp cả 2 phương pháp nghiên cứu là định tính và định lượng để kiểm định được các nhân tố ảnh hưởng cũng như mức độ ảnh hưởng của nó đến tính minh bạch của TTTC của các công ty niêm yết. Tuy nhiên, tác giả cũng chỉ dừng lại ở việc nghiên cứu các nhân tố ảnh hưởng đến tính minh bạch TTTC thông qua các kết quả đã được trình bày trên BCTC của công ty niêm yết mà chưa đề cập đến đến các nhân tố mang tính nguyên nhân như: Hệ thống pháp lý về kế toán, kiểm toán và công bố thông tin, năng lực và đạo đức nghề nghiệp của ban lãnh đạo, nhân viên kế toán…

Trong khi đó, nghiên cứu của Nguyễn Thị Hồng Nga (2014), đã tiến hành chọn ngẫu nhiên 155 đối tượng là kế toán trưởng, kế toán viên, giám đốc/phó giám đốc trong 52 DN để khảo sát thông qua hình thức phát phiếu khảo sát trực tiếp. Thông qua ảnh hưởng của 2 biến độc lập là nhân sự kế toán và nhà quản lý; Hệ thống pháp luật và quản lý, giám sát của Nhà nước cho thấy, 2 biến này ảnh hưởng đáng kể đến chất lượng thông tin kế toán của các DN Việt Nam. Trong nghiên cứu này, tác giả đã tổng hợp lý thuyết liên quan khái niệm về chất lượng thông tin kế toán và thang đo đo lường. Đồng thời, kiểm định được một số nhân tố tác động đến chất lượng thông tin kế toán, tuy nhiên, chưa không xây dựng các thang đo đo lường các nhân tố tác động.

Mai Thị Hoa