Giải pháp khơi thông nguồn vốn nợ dồi dào trên thị trường

- 20/04/2024

- Posted by: admin

- Category: Tổng hợp

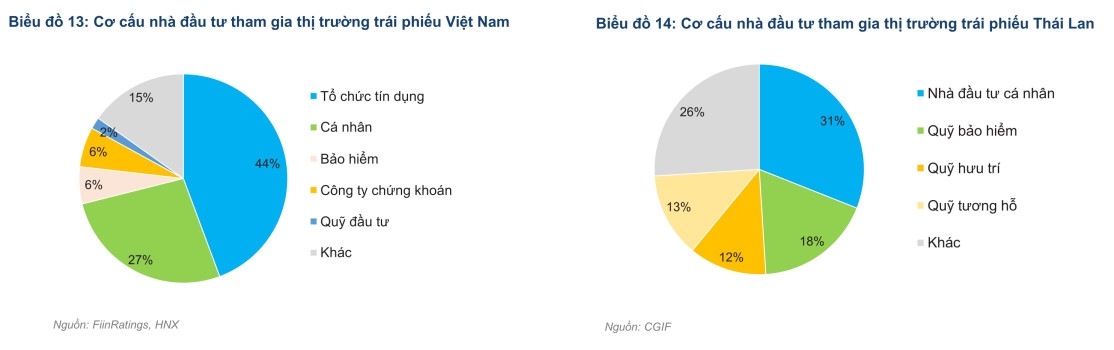

Theo FiinRatings nguồn vốn trong nước hiện rất lớn và nhiều tiềm năng để khai phá khi phần lớn nhà đầu tư vào trái phiếu doanh nghiệp ở Việt Nam là cá nhân và tổ chức tín dụng, trong đó nguồn vốn ngân hàng lại gặp nhiều hạn chế để có thể tiếp tục cho vay/đầu tư trung-dài hạn.

Theo báo cáo mới đây của Fiin Ratings về thị trường vốn nợ Việt Nam, sau năm 2023 nhiều khó khăn, kinh tế Việt Nam cho thấy dấu hiệu hồi phục tại thời điểm cuối năm và được kỳ vọng sẽ tiếp tục trong năm 2024.

Bối cảnh vĩ mô hiện đón nhận nhiều yếu tố tích cực như hoạt động xuất nhập khẩu hồi phục, đầu tư khu vực tư nhân và khu vực công ổn định và các bộ luật, chính sách trong các lĩnh vực quan trọng được thông qua.

Tuy nhiên thị trường vẫn ẩn chứa nhiều rủi ro như kinh tế của Trung Quốc phục hồi yếu, tác động của chính sách thuế tối thiểu toàn cầu đối với dòng vốn FDI cùng các cuộc xung đột địa chính trị có thể diễn biến phức tạp và leo thang.

Trong khi đó, tăng trưởng tín dụng cũng gặp nhiều khó khăn trong nửa đầu năm 2023, nhưng có sự tăng mạnh vào hai tháng cuối năm, cùng thị trường trái phiếu hồi phục. Mặt bằng lãi suất tại Việt Nam đang duy trì ở mức thấp, với kỳ vọng FED sẽ giảm lãi suất điều hành trong 2024.

Dưới góc nhìn của đơn vị xếp hạng tín nhiệm, theo Fiin Ratings, áp lực về chất lượng tài sản kéo dài trong năm 2023 và tiếp tục duy trì trong thời gian tới có thể sẽ gây khó khăn cho mục tiêu tăng trưởng tín dụng.

Thêm nữa, quy định về tỷ lệ vốn ngắn hạn cho vay trung dài hạn tạo ra nhu cầu lớn về tăng vốn cấp 2 cho ngân hàng.

Dù vậy, các động lực cho sự hồi phục của ngành ngân hàng trong năm 2024 bao gồm tăng trưởng tín dụng, xu hướng tăng vốn cấp 2 và khả năng sinh lời được cải thiện.

Ngoài ra, một trong những thách thức lớn trong giai đoạn 2021-2023 là rủi ro khung pháp lý và các chính sách đã có những bước phát triển đáng kể với các văn bản pháp lý và quy hoạch quan trọng trong giai đoạn sắp tới đã được thông qua bởi Quốc hội. Các luật này sẽ có hiệu lực từ ngày 1/1/2025, do đó năm 2024 sẽ là một năm chuẩn bị và thích nghi.

Các dự án trọng điểm nằm trong quy hoạch tổng thể quốc gia sẽ tiếp tục được tiến hành là động lực thu hút dòng tiền đầu tư trong ngắn hạn và dài hạn.

Về nhu cầu vốn và triển vọng một số ngành trọng điểm, theo FiinRatings, để triển khai các dự án đã bị chậm, các doanh nghiệp đang có nhu cầu vốn rất lớn, bao gồm cả các dự án nhà ở thương mại và các dự án hạ tầng.

Trong bối cảnh đó, FiinRatings khuyến nghị các giải pháp tiềm năng như khai phá những nguồn vốn từ các công ty bảo hiểm, quỹ đầu tư trái phiếu, phát triển các dịch vụ bảo lãnh trái phiếu và hệ thống chuẩn hóa về thông tin cung cấp cho các nhà đầu tư.

Thêm nữa, so với thị trường Thái Lan, nguồn vốn trong nội địa rất lớn và nhiều tiềm năng để khai phá khi phần lớn nhà đầu tư vào trái phiếu doanh nghiệp ở Việt Nam là cá nhân và tổ chức tín dụng, trong đó nguồn vốn ngân hàng lại gặp nhiều hạn chế để có thể tiếp tục cho vay/đầu tư trung-dài hạn.

Thị trường cũng cần đa dạng hóa cơ sở nhà đầu tư tổ chức tham gia giúp tạo tiền đề cho phát trển bền vững, đặc biệt trong các lĩnh vực thâm dụng vốn như cơ sở hạ tầng thường yêu cầu nguồn trung và dài hạn ổn định.

Hiện tại, phần lớn tài sản của các doanh nghiệp bảo hiểm phân bổ vào trái phiếu chính phủ hoặc tiền gửi tiết kiệm, với mức lãi suất chưa thực sự hấp dẫn. Trong khi đó, tăng trưởng của ngành bảo hiểm (đi kèm các nghĩa vụ nợ tiềm tàng trong tương lai) vẫn ở mức 15-20%/năm.

Trái phiếu doanh nghiệp có thể giúp đa dạng hóa danh mục, đem lại lợi suất tốt hơn, đồng thời cũng có thể có kỳ hạn dài hơn, phù hợp với các nghĩa vụ nợ của các doanh nghiệp bảo hiểm.

Đáng chú ý, hiện chưa có một hệ thống chuẩn hóa về thông tin cung cấp cho các nhà đầu tư, dẫn tới nhiều hạn chế trong việc đưa ra quyết định. Thị trường thiếu sự chuẩn hóa thông tin và một hệ tham chiếu về tương quan giữa mức xếp hạng tín nhiệm và rủi ro vỡ nợ.

Điều này dẫn tới các thông tin về rủi ro liên quan tới các tổ chức phát hành trái phiếu chưa đầy đủ và rõ ràng, dẫn đến thiếu điều kiện xác định rủi ro tín dụng của tổ chức phát hành và rủi ro tín dụng của trái phiếu.

Đồng thời hạn chế về thông tin rủi ro tín dụng, dẫn đến hạn chế trong khả năng xác định tỷ lệ lợi tức yêu cầu của trái phiếu và hạn chế về phân tích độ biến động và sự tương quan của chênh lệch lợi suất giữa các tài sản, tạo ra khó khăn cho việc quản lý rủi ro tập trung.

Dũng Phạm – The LEADER